La fraude « carrousel » à la tva trouve son origine en Europe (1/3)

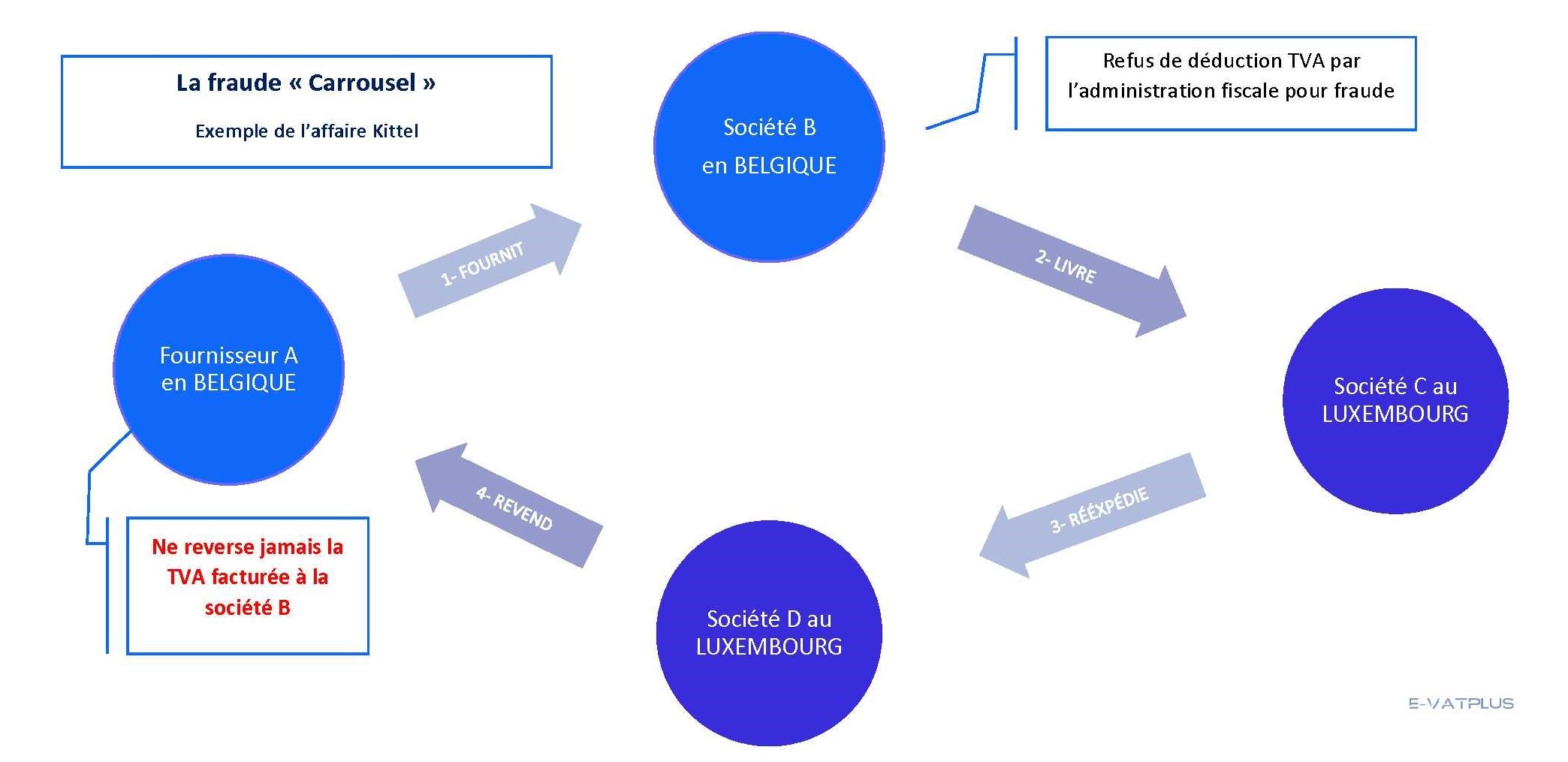

La fraude « carrousel » s’est développée dans les années 70 dans la région du Benelux. Elle est désormais largement établie dans l’ensemble de l’Union européenne.

Les acteurs de la fraude créent une multitude de sociétés qui revendent à perte en demandant systématiquement une déduction de TVA. L’opération est réalisée si rapidement que les administrations fiscales nationales n’ont pas le temps d’identifier les auteurs et de les sanctionner.

Quand l’administration fiscale suspecte une fraude « carrousel » elle doit alors caractériser les éléments constitutifs de la fraude avec précision :

- Prouver des agissements frauduleux ;

- Démontrer la responsabilité des mis en cause dans cette fraude ;

La CJUE accepte que l’administration fiscale ne rembourse pas la TVA en cas de fraude s’il est démontré que l’opérateur aurait pu savoir qu’il était impliqué dans une fraude

La fraude ne peut pas être présumée.

En 2021 la Cour de cassation[1] a établi qu’une escroquerie à la TVA était une infraction à part entière et qu’elle pouvait entrainer une double déclaration de culpabilité pour fraude fiscale et escroquerie à la TVA lorsque l’élément caractérisant la fraude fiscale ne constitue pas un élément des manœuvres frauduleuses de l’escroquerie.

Cette fraude « carrousel » est difficile à appréhender par les administrations fiscales nationales à cause de la rapidité de l’opération et de la dimension intercommunautaire de celle-ci.

C’est là qu’intervient la création de l’EPPO (European Public Prosecutor’s Office) afin de centraliser avec plus d’efficience les enquêtes des administrations fiscales nationales. Le résultat a été presque immédiat puisque le bureau de la procureure mis à jour une des plus importantes fraudes intracommunautaires en 2022.

[1] Cass. crim., 6 janv. 2021, n° 19-85.133 : JurisData n° 2021-000111 ; Dr. pén. 2021, comm. 66, P. Conte

![]()

e-VATplus se propose de vous accompagner dans vos démarches.est